港交所1月19日披露,杭州云动智能汽车技术股份有限公司向港交所主板递交上市申请书,中金公司为其独家保荐人。根据弗若斯特沙利文报告,云动智能是中国第三大国产车载通信解决方案供应商,市场份额为7%。云动智能的解决方案对汽车行业向软件定义汽车的转型至关重要,推动了4G、5G、卫星通信等先进通信技术的需求增长。

云动智能董事长及创始人为李巍,其团队自2011年开始研究智能汽车,致力于应用新一代物联网技术和计算架构优化改进汽车和汽车出行的短板。李巍曾预测,智能化的高级阶段就是人工智能,汽车本身要大幅提高数字化和汽车电子的比重,从原来的20%左右提高到55%甚至更高。

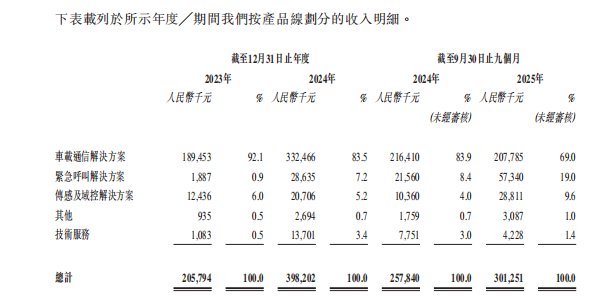

近年来,云动科技毛利率出现波动回落。期内,公司年度/期间利润及全面收益总额分别约为1093.5万元、4014.5万元、2298.1万元。毛利率分别为23.5%、27.4%及24.6%。业绩方面,公司在2023年、2024年、2025年截至9月30日止九个月,收入分别约为2.06亿元、3.98亿元、3.01亿元。

车载通信解决方案是公司的核心收入来源,2024年贡献了总收入的83.5%;紧急呼叫解决方案的增长最为显著,从2023年的人民币188.7万元增至2024年的人民币2863.5万元,同比大幅增长1416%;传感及域控解决方案的收入从2023年的人民币1243.6万元增至2024年的人民币2070.6万元,同比增长66.5%。

云动智能面临客户集中度风险。报告期内,来自五大客户的收入分别为2.01亿元、3.85亿元及2.88亿元,分别占公司总收入的97.6%、96.7%及95.6%。最大客户的收入分别为1.49亿元、3.62亿元及2.63亿元,分别占总收入的72.6%、90.8%及87.2%。此外,公司的供应商也较为集中,如果供应商产能受限或受到地缘政治影响,云动或将面临供应中断、成本上升的风险。报告期内,公司向前五大供应商的采购金额分别为8790万元、1.61亿元及1.16亿元,分别占公司各年度/期间总采购金额的约56.4%、53.5%及52.8%。

期内,公司的库存周转天数分别为93天、73天及95天。在市场需求疲软时期,或遭遇客户在交付前临时修改、取消订单的情况下,过长的库存积压周期往往会对企业的现金流周转及综合盈利状况造成压力。

递表前夕,云动智能还进行了一次突击分红。据招股书披露,2025年12月30日,公司股东会议决宣布派发股息1500万元。这是公司营运历史上首次宣派股息,截至最后实际可行日期,股息已悉数派付。闯关港股,云动还需接受市场的审视。

富裕配配资提示:文章来自网络,不代表本站观点。